Im Betriebsrentengesetz (BetrAVG) werden die Arbeitgeber verpflichtet, zumindest alle 3 Jahre zu überprüfen, ob eine Erhöhung der laufenden Betriebsrenten durchzuführen ist, sofern sie nicht gemäß §16 Abs. 3 BetrAVG eine jährliche Rentenanpassung der laufenden Betriebsrente vornehmen. Die Überprüfung bzw. Erhöhung der Betriebsrenten wird in der Praxis – wenn nicht vertraglich etwas Abweichendes vereinbart wurde – i.d.R. anhand der Entwicklung des Verbraucherpreisindex für Deutschland vorgenommen.

Seit Mitte 2021 zeichnet sich nun ein erheblicher Anstieg der Inflation ab: Lag die Steigerung des Verbraucherpreisindex in 2020 noch bei 0,5%, so betrug die Steigerung in 2021 bereits 3,1% und in 2022 dann 6,9%.

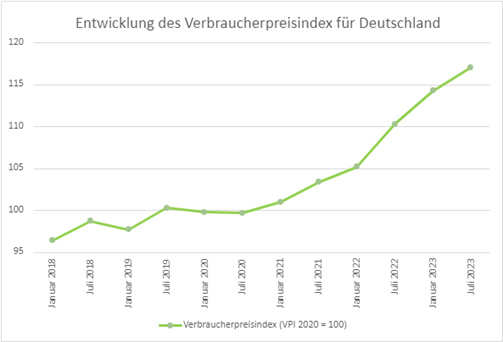

In 2023 zeichnet sich nur eine leichte Entspannung ab: In den ersten 7 Monaten ist der Verbraucherpreisindex um weitere 3,45% gestiegen. Die Entwicklung der Verbraucherpreise ist im nachfolgenden Schaubild dargestellt.

Für viele Unternehmen geben die erhöhten Inflationsraten verstärkt Anlass zur Sorge. Neben den Kostensteigerungen aufgrund der zu erwartenden Lohnsteigerungen ergeben sich auch gravierende Auswirkungen auf die Betriebsrenten.

Anstehende Erhöhungen der laufenden Betriebsrenten

Firmen, die ihre Betriebsrenten alle 3 Jahre entsprechend der Verbraucherpreisindex-Entwicklung anpassen, müssen sich warm anziehen. Während die Erhöhungsraten für die Betriebsrenten im 3-Jahres-Anpassungsturnus jahrzehntelang bei 4 bis 5% lagen, stehen bei den nächsten Anpassungsrunden ganz andere Erhöhungen im Raum. So wäre bei einer Firma, die alle ihre laufenden Renten zuletzt am 01.07.2020 entsprechend Verbraucherpreisindex angepasst hat, zum nächsten turnusmäßigen Anpassungstermin am 01.07.2023 eine Anpassung um 16,2% fällig. D.h. die Renten wären um rd. 11%-Punkte mehr zu erhöhen, als dies noch vor wenigen Jahren zu erwarten war! In welchem Umfang noch Verpflichtungen auf die Firmen zukommen, hängt natürlich von den individuellen Anpassungsregelungen – insbesondere vom Anpassungsturnus – ab. Wenn z.B. eine Firma bereits am 01.01.2023 eine Anpassungsprüfung vorgenommen hat, dann wäre hiermit der größte Teil der in der Vergangenheit liegenden latenten Verpflichtung bereits realisiert.

Auswirkungen auf Betriebsrenten-Anwartschaften

Die Steigerungen durch Anpassungen betreffen zunächst einmal nur die bereits laufenden Betriebsrenten. Allerdings sind auch bei Anwartschaften auf spätere Betriebsrenten Auswirkungen der Inflationsentwicklung zu erwarten. Viele Pensionszusagen sehen nämlich eine gehaltsabhängige Entwicklung der zukünftigen Betriebsrentenansprüche vor. Da die Lohnabschlüsse 2022/2023 signifikant über dem langjährigen Mittel lagen, ist zu erwarten, dass die anhaltend hohen Teuerungsraten auch bei zukünftigen Gehaltsverhandlungen/Tarifabschlüssen erhöhte Lohnsteigerungen zur Folge haben werden. Damit werden dann auch die gehaltsabhängigen Betriebsrentenansprüche steigen. Dies sollte in der Unternehmensplanung entsprechend berücksichtigt werden.

Handelsbilanzielle Auswirkungen auf die Pensionsrückstellungen

Neben den zu erwarteten Cash-Abflüssen sind z.T. erhebliche Auswirkungen auf die Handelsbilanz zu erwarten. Zum einen müssen die noch nicht realisierten, aus der Inflationsentwicklung der Vergangenheit resultierenden Erhöhungsansprüche der laufenden Betriebsrenten berücksichtigt werden. Dies kann eine Erhöhung der Pensionsrückstellungen für die Rentner um 10% oder mehr zur Folge haben. Zum anderen ist nicht zu erwarten, dass die Inflationsraten sprunghaft wieder auf das Niveau vor 2022 zurückgehen werden. Zum Beispiel erwartet die Deutsche Bundesbank, dass die harmonisierten Verbraucherpreise 2023 um 6%, 2024 um 3,1% und 2025 um 2,7% steigen werden (Quelle: Monatsbericht der Deutschen Bundesbank Juni 2023). Wenn man langfristig von einer Erreichung des Inflationsziels der Europäischen Zentralbank in Höhe von 2,0% p.a. ausgeht, dann erscheint für die mittelfristig erhöhte Inflation ein Zuschlag von bis zu 0,6% auf den in der Bilanz berücksichtigten Rententrend als angemessen. Dies kann einen weiteren signifikanten Anstieg der Pensionsrückstellungen zur Folge haben.

Entsprechendes gilt für den Gehaltstrend. Da auch hier zumindest mittelfristig erhöhte Gehaltssteigerungen zu erwarten sind, sollte ein adäquater Zuschlag, auf den in der Berechnung der Pensions- und vergleichbarer Rückstellungen berücksichtigten Gehaltstrend in Erwägung gezogen werden.

Wir empfehlen den Firmen, in den nächsten Jahren sehr genau auf die Entwicklung der Inflationserwartungen zu achten, um etwaige Veränderungen rechtzeitig bilanziell zu berücksichtigen.

Sofern Sie Unterstützung beim Thema Rentenanpassung benötigen, so sprechen Sie uns gerne an.